- Сопровождение и поддержка /

- Вопросы - Ответы /

- Последние изменения в законодательстве и их реализация в программах КАМИН

Последние изменения в законодательстве и их реализация в программах КАМИН

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1100

С 1 января 2026 года, если зарплата руководителя (единоличного исполнительного органа) за месяц меньше федерального МРОТ, взносы начисляются с суммы МРОТ, а не с фактической выплаты. Если полномочия руководителя были неполный месяц, взносы считаются пропорционально календарным дням.

Кого это касается?

Только руководителя — лица, указанного в ЕГРЮЛ (имеющего право действовать без доверенности). Учредители (если не являются руководителем) в эту норму не попадают. Обязанность платить взносы с МРОТ не зависит от:

- наличия деятельности или простоя;

- факта выплаты зарплаты (даже если выплат нет, взносы начислить нужно).

Настройка в программе:

Раздел: «Главное» — «Настройки учета» — закладка «Страховые взносы». Установите флаг: «Рассчитывается доплата до МРОТ руководителю (ЕИО)».

После этого в справочнике «Виды начислений» появится новый вид «Доплата до МРОТ руководителю» с настроенным видом тарифа для страховых взносов «Облагается полностью, кроме ФСС НС». Изменения внесены только в Налоговый кодекс, поэтому с МРОТ начисляются только взносы по единому тарифу. Правила уплаты взносов на травматизм не изменились.

Программа автоматически сравнит начисления за месяц с МРОТ и рассчитает разницу (пропорционально дням при неполном месяце полномочий) в документе «Доплата до МРОТ руководителю» (раздел «Налоги» - группа Документы).

В конце месяца создайте документ «Конец месяца» для расчета взносов по действующему тарифу.

Отчетность:

Независимо от наличия выплат, на руководителя необходимо сдавать:

РСВ: в подразделе 1.1 и разделе 3 указывается база в размере МРОТ и взносы с нее нарастающим итогом.

Персонифицированные сведения.

6-НДФЛ: если выплат нет, нулевой расчет лучше сдать, чтобы избежать рисков.

Уведомление об исчисленных суммах: подается ежемесячно не позднее 25-го числа следующего месяца.

Важные дополнения:

Норма действует для всех коммерческих организаций, включая тех, кто работает на спецрежимах (например, АУСН).

Если с руководителем нет трудового договора, суммы по взносам дублируются как по договорам ГПХ.

(Основание: Федеральный закон № 425-ФЗ, письмо ФНС России от 22.12.2025 № БС-4-11/11507@)

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1099

АУСН — это спецрежим (№ 425-ФЗ), освобождающий бизнес от самостоятельного расчета налогов и сдачи отчетности (декларации, 6-НДФЛ, РСВ, Персонифицированные сведения о физических лицах). Взносы за сотрудников не платятся (кроме взносов на травматизм).

На АУСН работодатель остается налоговым агентом, но есть два варианта работы:

- Через уполномоченный банк: вы передаете в банк данные по доходам и вычетам сотрудников (стандартным и профессиональным), а банк рассчитывает, удерживает и перечисляет НДФЛ в бюджет, а также отчитывается в ФНС.

- Самостоятельно: вы сами рассчитываете НДФЛ (с учетом стандартных и профессиональных вычетов), перечисляете его ЕНП и в установленные сроки передаёте в налоговую информацию о доходах, вычетах и налоге через подключённый сервис.

Важно! Социальные или имущественные вычеты на АУСН работодатель предоставить не может. Для их предоставления сотрудник должен самостоятельно обратиться в ФНС с декларацией 3-НДФЛ.

Подключение к сервису АУСН

Сервис АУСН расположен в конфигурации Бухгалтерия предприятия: Администрирование - Подключение к сервису АУСН.

Следует иметь в виду, поскольку сведения о доходах и вычетах уже передаются в налоговую, отдельное уведомление об исчисленных и удержанных суммах НДФЛ предоставлять не нужно.

Страховые взносы от несчастных случаев начисляются автоматически регламентной операцией при закрытии месяца в конфигурации БП.

Важно! У работодателей остается обязанность ведения кадрового учета по сотрудникам и предоставлении отчетов в СФР. Необходимо формировать Начисления по среднему, расчеты пособий (больничный), разовых премий. Можно продолжать ведение учета, расчет НДФЛ параллельно с банком для контроля расчетов.

Для продолжения ведения учета в программах КАМИН отдельных настроек не предусмотрено.

При создании кадровых документов есть возможность формирования отчета ЕФС-1 подраздел 1.1 и годового отчета по стажу ЕФС- 1 подраздел 1.2.

Создание ежемесячных начислений в программе дает возможность формировать Выплаты, контролировать суммы НДФЛ и перечислений сотрудникам. Отчетность в ФНС формировать не нужно.

Для выгрузки данных в БП (при необходимости) нужно предварительно сформировать документ Конец месяца.

Так как суммы не облагаются страховыми взносами, а взносы по травматизму отражаются отдельно в БП при закрытии месяца, необходимо:

- Для страховых взносов на травматизм в справочнике организации установить тариф 0%.

- В документах «Конец месяца» выбирать вид тарифа «Тариф 0%».

- В статьях затрат и удержаний есть флаг «Не переносить» (чтобы данные не ушли в бухгалтерию, если не нужно).

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1078

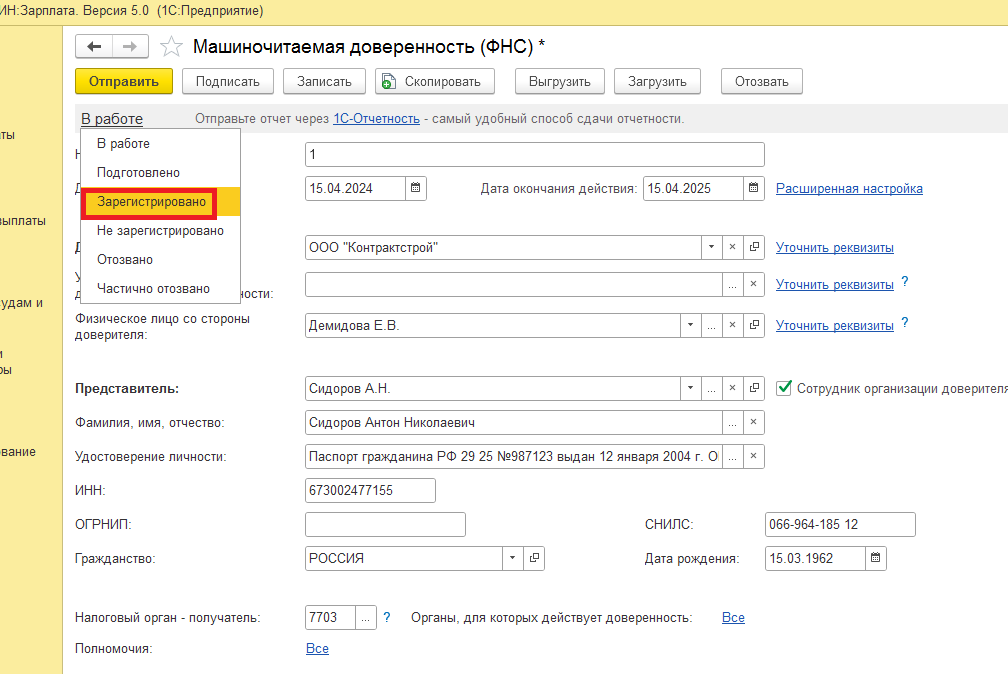

С 01.01.2023 все сотрудники и другие лица, кроме руководителя организации или ИП, должны использовать сертификаты физических лиц при представлении организации или ИП. При подписании документов электронной подписью физическим лицом, представляющим организацию или ИП, полномочия представителя необходимо подтвердить машиночитаемой доверенностью (МЧД).

С информацией по работе с МЧД можно ознакомиться по ссылке: https://buh.ru/articles/mashinochitaemaya-doverennost-obmen-s-fns-i-fss-cherez-1s-otchetnost.html Для работы с машиночитаемой доверенностью (МЧД) в программе «КАМИН: Расчёт заработной платы» следуйте следующим рекомендациям: 1. Если 1С-Отчетность не подключена в программе «КАМИН: Расчет заработной платы» (для версий программ 3.0, 3.5, 4.0, 5.0, 5.5): - для работы с СЭДО СФР оформите МЧД в программе АРМФСС; - для формирования отчетности в ФНС вы можете оформить МЧД в программе, где подключена 1С-Отчетности (например, БП 3.0) или в сторонних программах, таких как СБИС, Контур и другие. 2. Если 1С-Отчетность подключена в программе «КАМИН: Расчет заработной платы», то оформите МЧД в «КАМИН: Расчет заработной платы». Этот вариант подходит только для версий Камин 5.0 и 5.5. 3. Обратите внимание, что оформленную в другой программе или у специального оператора связи МЧД необходимо загрузить в программу «КАМИН: Расчёт заработной платы» и обязательно установить признак «Зарегистрировано».

Созданную в программе «КАМИН: Расчет заработной платы» МЧД отправляют для регистрации. При отправке необходимо подписать документ сертификатом руководителя, который должен быть указан в справочнике Организации - Налоговой орган и соответствовать требованиям «КриптоПро».

4. Отправьте МЧД на регистрацию и получите ответ.

5. После получения ответа перенастройте и отправьте заявление на смену сертификата на того сотрудника, на которого оформлено МЧД.

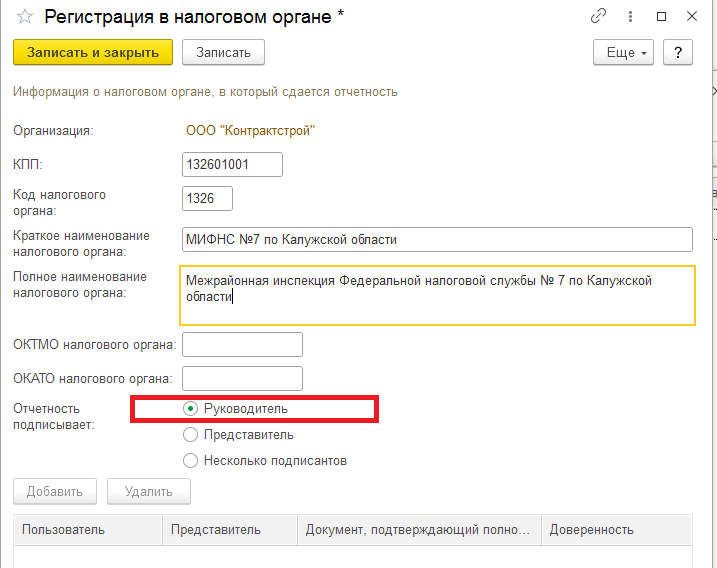

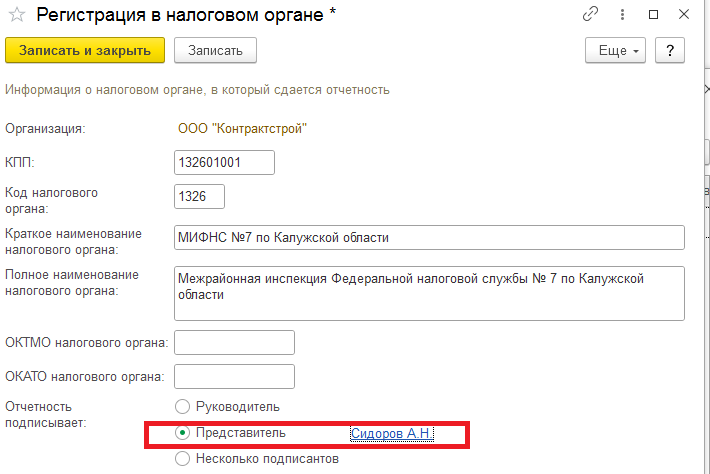

6. Сотрудник, который подписывает отчёты за руководителя, должен быть указан в справочнике Организации – Регистрация в налоговом органе – в поле Представитель и прикреплена его МЧД.

4. Отправьте МЧД на регистрацию и получите ответ.

5. После получения ответа перенастройте и отправьте заявление на смену сертификата на того сотрудника, на которого оформлено МЧД.

6. Сотрудник, который подписывает отчёты за руководителя, должен быть указан в справочнике Организации – Регистрация в налоговом органе – в поле Представитель и прикреплена его МЧД.

Если вам нужно настроить МЧД на нескольких сотрудников в одной организации, используйте многопользовательский режим в 1С-Отчётности. Вы можете ознакомиться с инструкциями по ссылке: https://its.1c.ru/db/elreps#content:144:hdoc. https://its.1c.ru/db/elreps#content:144:hdoc. Если у вас возникнут вопросы или потребуется помощь, обратитесь в отдел внедрения по адресу ov@kaminsoft.ru (услуга платная).

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1049

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1050

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1052

С 1 января 2023 года все работодатели обязаны представлять новый ежемесячный отчет по сотрудникам – Персонифицированные сведения о физических лицах (приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

В новую форму вносятся сведения о сотрудниках – застрахованных лицах, с которыми заключены трудовые договоры, а также договоры ГПХ и авторского заказа. Также подаются данные по мобилизованным и находящимся в отпуске работникам, совместителям и директору (единственному учредителю).

Форма «Персонифицированные сведения о физических лицах» содержит Титульный лист и раздел с Персональными данными физических лиц и сведениями о суммах выплат и иных вознаграждений в их пользу.

В случае если после представления первичного отчета была выявлена ошибка в расчете или личных данных сотрудника, работодателю необходимо подать уточненные сведения до представления Расчета по страховым взносам.

- Если в первичном отчете были ошибочно поданы сведения за сотрудника, который не работает в организации и не получает вознаграждения, то при заполнении корректировочного отчета на Титульном листе необходимо указать значение номера корректировки уточненных сведений. В разделе «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу» установить Признак аннулирования сведений о физическом лице – «1» по строке 010, а строка 070 должна быть пустой.

- Если были поданы неверные данные по заработной плате, то в корректировочном отчете необходимо указать на Титульном листе номер корректировки, а по строке 070 указать правильную сумму заработной платы.

- Если был передан отчет в неправильными персональными данными (СНИЛС и т. д.), тогда на Титульном листе нужно указать номер корректировки. В отчете будет две страницы. На первой - сотрудник с неправильными данными, в строке 010 указан признак аннулирования, строка 070 пустая. На второй странице – в строке 010 уже не будет признака аннулирования, данные по сотруднику будут новыми и в строке 070 сумма должна быть заполнена.

- Если кто-то из сотрудников не был включен в отчет, то его можно передать в новом корректировочном отчете. На Титульном листе укажите номер корректировки, заполните данные по сотруднику, а строку 070 заполните данными по заработной плате.

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/1051

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/949

Со 2 мая 2021 года вступил в силу приказ Фонда социального страхования Российской Федерации от 04.02.2021 № 26 «Об утверждении форм документов, применяемых для назначения и выплаты в 2021 году страхового обеспечения по обязательному социальному страхованию».

Одной из новых форм, применяемых для назначения и выплаты пособий стала «Сведения о застрахованном лице» (Приложение № 2 к указанному выше Приказу).

Этот документ заменяет собой заявление работника на получение пособия по временной нетрудоспособности.

Теперь застрахованное лицо будет единожды подавать работодателю сведения о себе для расчета и перечисления выплат.

Подать сведения можно при устройстве на работу или непосредственно во время работы. Тем, кто уже работает, необходимо подать сведения, когда потребуется получить больничный. Кроме того, информация понадобится для оплаты дополнительного отпуска на лечение и проезд к месту лечения и обратно при произошедшем несчастном случае в организации.

В дальнейшем, при наступлении страховых случаев, сведения уже не требуются, за исключением случаев, когда необходимо внести в них изменения (например, смена фамилии или реквизитов для перечисления).

«Сведения о застрахованном лице» можно сформировать непосредственно из документа Расчет больничного, нажав кнопку «Сведения».

Также в версиях программ КАМИН 3,0; 3,5; 4,0 - помощник вызывается из общего журнала документов по кнопке «Прямые выплаты пособий ФСС» – «Сведения о застрахованном лице» или «Сведения» - «Сведения о застрахованном лице». В общем журнале документов отражается на закладке «Прямые выплаты ФСС».

В версиях КАМИН 5,0 и 5,5 – «Отчетность» - «Прямые выплаты ФСС» - «Сведения и заявления в ФСС»

В программах КАМИН также предусмотрен отчет для вывода списка сотрудников, по которым сформированы "Сведения о застрахованном лице в ФСС".

В версиях программ КАМИН 3,0; 3,5; 4,0 отчет можно найти в разделе «Отчеты» - «Сотрудники, предоставившие сведения для ФСС»

В версиях КАМИН 5,0 и 5,5 – «Отчетность» - «Прямые выплаты ФСС» - «Сотрудники, предоставившие сведения для ФСС».

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/838

Видео по ссылке: https://youtu.be/IBgLFncqTyY

В апреле 2020 года, был принят Федеральный Закона №104 ФЗ, об изменении расчета пособий по временной нетрудоспособности, не ниже МРОТ. Данный закон применялся в период с 1 апреля по 31 декабря 2020 года, на период эпидемии короновируса.

Однако 29 декабря 2020 года, был принят новый Федеральный закон № 478 ФЗ от 29.12.2020 г., который утвердил данный порядок расчета больничного пособия на бессрочный период.

Данное изменение введено для поддержки сотрудников с низкой зарплатой или небольшим стажем.

Для начала вспомним, что при расчете пособия, сумма зависит от страхового стажа и среднего заработка за последние два года.

при страховом стаже менее 6 месяцев — в размере МРОТ, умноженного на районный коэффициент (за полный месяц);

при страховом стаже от 6 месяцев до 5 лет — в размере 60% среднего заработка;

при страховом стаже от 5 до 8 лет — в размере 80% среднего заработка;

при страховом стаже 8 лет и более — в размере 100% среднего заработка

То есть работники с небольшим стажем и низкой зарплатой получают незначительные выплаты по больничному листу.

Пособие, исчисленное по обычным правилам, нужно дополнительно сравнить с МРОТ (установленным федеральным законом). Если по итогам сравнения сумма пособия окажется меньше, то работнику следует назначить пособие исходя из МРОТ (12130 в 2020 году, 12792 в 2021 году).

При таком сравнении не нужно применять к МРОТ коэффициент страхового стажа (100 %, 80 % или 60 %). Но по-прежнему учитываются районные коэффициенты и продолжительность рабочего времени, если работник трудится неполный день.

Формула расчета:

Сравниваем размер дневного пособия, исходя из заработка и страхового стажа и дневную сумму пособия исходя из МРОТ (12792х24/730=420,56), выбираем наибольшее значение для расчета.

Определяем размер дневного пособия из МРОТ /количество календарных дней в месяце (12792/31=412,60), стажевый коэффициент не применяется.

Далее сравниваем с предыдущим значением. Выбираем наибольшее для каждого периода(месяца).

Данный расчет реализован во всех программах КАМИН: Расчет заработной платы.

https://old.kaminsoft.ru/service/chastye-voprosy/398-otrazhenie-v-programmakh-kamin-izmenenij-zakonodatelstva-v-svyazi-s-sovid-19/930

Видео по ссылке: https://youtu.be/itloJg89R-k

Если заработная плата за март 2021 года выплачена 31 марта, налог с нее необходимо включить в Раздел 1 новой формы 6-НДФЛ за первый квартал. Если выплата зарплаты за март произошла 1 апреля или позже, НДФЛ с этой выплаты должен быть отражен в Разделе 1 новой формы 6-НДФЛ за полугодие.

Таким образом, если заработная плата за март 2021 года выплачена 31 марта, она отражается в Разделе 1 расчета 6-НДФЛ за первый квартал 2021 года следующим образом:

- в строке 021 – 01.04.2021;

- в строке 022 – сумма НДФЛ с заработной платы за март 2021 года.

При этом в Разделе 2 формы 6-НДФЛ за первый квартал 2021 года заработная плата за март и НДФЛ с нее отражаются следующим образом (по выбранной ставке НДФЛ):

- в строке 110 – общая сумма начисленного дохода с января по март (включая зарплату за март);

- в строке 112 – сумма начисленного дохода с января по март по трудовым договорам (включая зарплату за март);

- в строке 140 – сумма исчисленного НДФЛ с января по март (включая зарплату за март);

- в строке 160 – сумма удержанного НДФЛ с января по март (включая зарплату за март).

Аналогичные правила будут применяться при выплате зарплаты в любой день по окончании (то есть позже последнего календарного дня) отчетного периода по НДФЛ (первый квартал, полугодие, 9 месяцев, год).